節税用に作った会社が保有している不動産を処分する様なケース、事業を営む法人が、業務縮小して最終的に不動産のみが会社に残ってしまったケースなどにおいてその法人が保有している不動産だけを売却して、せっかく存在する会社を清算してしまうようなケースを見受けます。 これは、相談先が不動産屋の場合、法人株の譲渡についての知識が不足していることから生じているように見受けられます。この場合、法人の株式を譲渡してしまったほうがはるかに社長個人として得になることがほとんどです。 また、手間を考えても、借入金を返済しないでも会社の譲渡は可能ですので、そのほうが、不動産の単独処分、会社の解散を行うよりもはるかに手続きが少なくて済むのです。

弊社では蓄積された、M&Aのノウハウをと不動産取引のノウハウを生かし、このような局面においても最大限の利益を生み出せるような方法をご提案いたします。

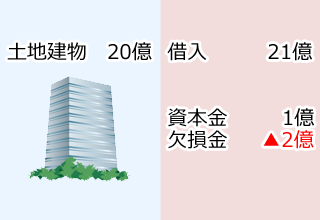

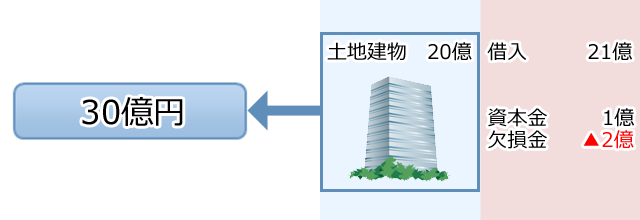

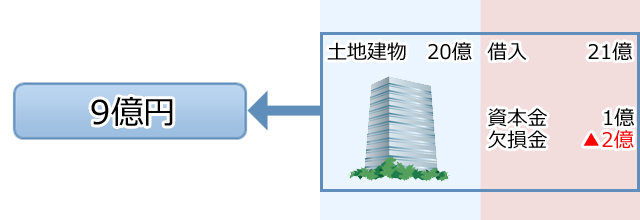

土地建物の譲渡をまず行って、「会社清算」をした場合と「会社譲渡(株式譲渡)」を行った場合を以下の事例で想定してみましょう。